Gisteren is de AFM met haar rapport ‘consumentenmonitor hypotheken‘ gekomen. De strekking van het rapport is dat momenteel de zelfstandig adviseur nog steeds het belangrijkste kanaal voor hypotheekadvies is.

Echter, de consument wordt steeds mondiger en gaat steeds vaker vergelijken. De groep consumenten die online zelf hun hypotheek afsluiten wordt steeds groter.

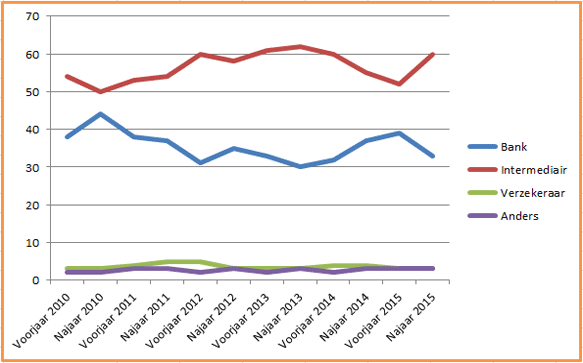

Van alle consumenten die eind vorig jaar een hypotheek sloten, deed 60% dat via het intermediair. Ruim 30% van de consumenten sloot een hypotheek rechtstreeks bij de bank.

Deze cijfers wijken niet af van de cijfers van 3 jaar geleden, toen het provisieverbod werd ingevoerd. De verwachting was dat het aantal hypotheken gesloten via het intermediair, juist zou afnemen. De transparantie in de (hoge) kosten voor advies zou de boosdoener zijn.

Bijzonder om te zien is, dat juist eind 2015 het aantal gesloten hypotheken via het intermediaire kanaal aan het toenemen is. Hier snoept het intermediair een stuk marktaandeel bij de bank weg.

De verwachting voor 2016 is dat de consument die ècht goed advies wilt toch wel voor een onafhankelijk adviseur zal kiezen. De steeds groter wordende groep die zelf online hun hypotheek willen afsluiten zal alleen maar toe gaan nemen. Momenteel is het marktaandeel voor execution only hypotheken 2%. Vorig jaar september schreven wij reeds dat het aantal aanvragen voor execution only hypotheken in de lift zat.

Zelf hypotheek afsluiten

Zelf hypotheek afsluiten is enorm in opkomst.

Door de gewijzigde hypotheekregels kunnen starters alleen nog maar gebruik maken van de fiscale aftrekmogelijkheden indien zij direct starten met aflossen. Hiervoor kiezen zij massaal voor een annuïteitenhypotheek of lineaire hypotheek. Vooral de annuïteitenhypotheek wordt veel gekozen; hier blijven de bruto hypotheeklasten gedurende de hele periode gelijk.

Doordat er elk jaar meer wordt afgelost, neemt de hypotheekrenteaftrek af en de netto hypotheeklast toe. Het voordeel zit in de eerste jaren. De relatief lage hypotheeklast is interessant voor starters. Zij zullen namelijk nog met hun inkomen omhoog gaan, waardoor ze de stijgende hypotheeklast makkelijk kunnen blijven dragen.

Hypotheken zijn helemaal niet zo ingewikkeld als ze lijken. Een steeds groter wordende groep consumenten wil hun hypotheek zelf regelen. Iedereen die voldoende kennis heeft van financiële zaken, kan online zelf een hypotheek afsluiten.

Doordat je zelf een hoop zaken regelt, wordt er een hoop geld op advieskosten bespaart. Hierdoor hou je geld over voor leuke dingen, of om je huis mee in te richten.

Hypotheekadvies van een erkend hypotheekadviseur

Voor starters of oversluiters die géén verstand hebben van financiële zaken, blijft hypotheekadvies van een erkend hypotheekadviseur de enige mogelijkheid om echt onafhankelijk hypotheekadvies te krijgen. Momenteel kiest nog steeds 90% van alle consumenten voor hypotheekadvies, ondanks de extra kosten. De hypotheekadviseur zal derhalve nooit uit het straatbeeld verdwijnen.

Wél is men steeds vaker hypotheekadviseurs online aan het vergelijken. Er komen steeds meer websites waar men hun hypotheekadviseur kan beoordelen. Hiervan wordt gretig gebruik gemaakt. Het zorgt er immers voor dat de consument van te voren al een goed beeld heeft van de adviseur en zijn of haar dienstverlening.

Naast de standaard hypotheekadviseur wordt er ook steeds meer online hypotheekadvies gegeven. Meestal wordt dit via de webcam gedaan, maar ook een verkort telefonisch adviestraject bij execution only hypotheken wordt steeds meer door de consument gewaardeerd.