De hypotheekrente heeft de afgelopen periode een opvallende trend laten zien door iedere week steeds verder te dalen. Deze ontwikkeling heeft gevolgen voor zowel huizenkopers als de bredere economie. In dit artikel kijken we naar de reden waardoor de hypotheekrente daalt, de mogelijke impact op de vastgoedmarkt en de economie, en wat dit uiteindelijk betekent voor potentiële huizenkopers.

Reden waarom de hypotheekrente daalt

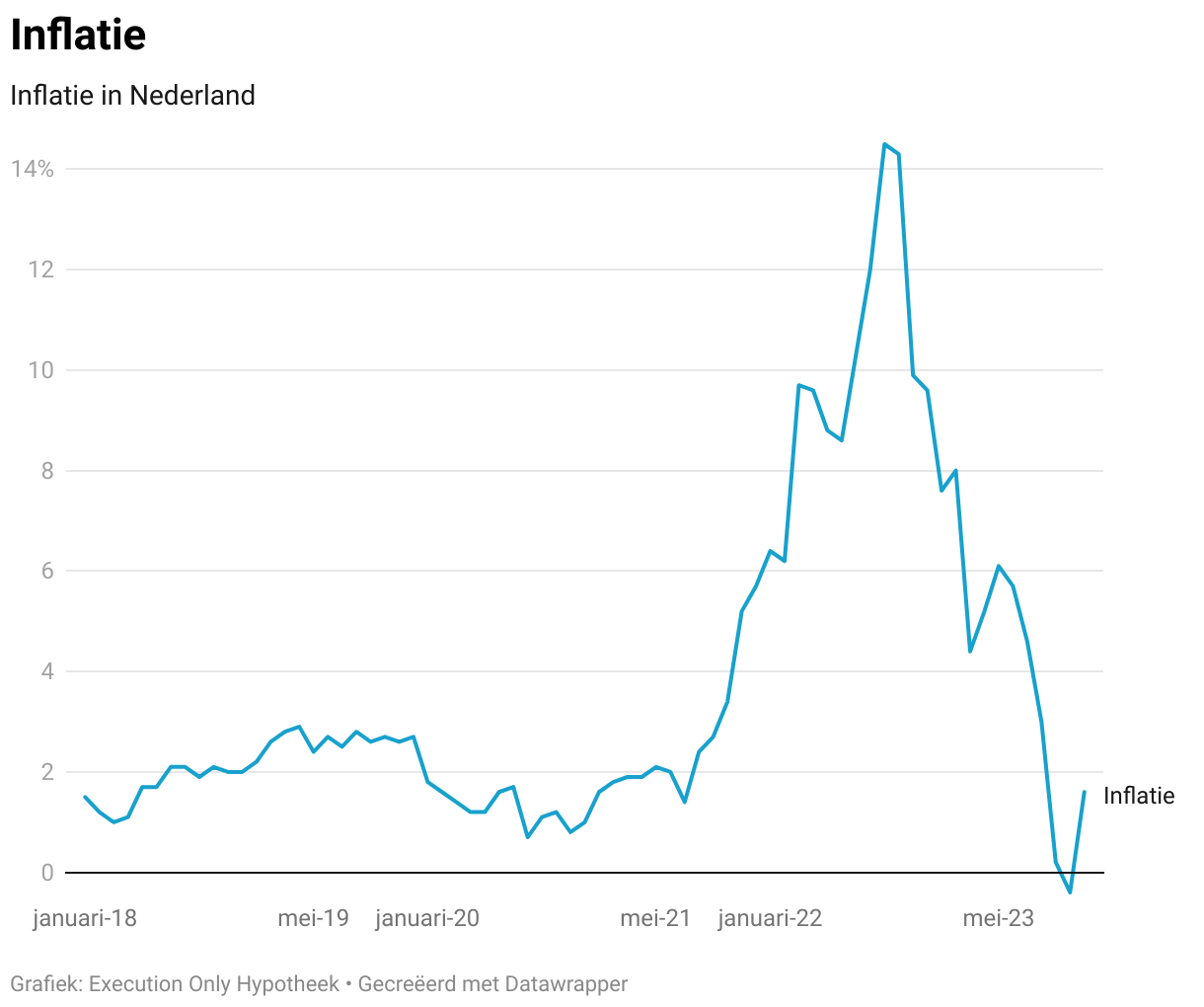

Verschillende factoren hebben bijgedragen aan het feit dat nu voor de achtste opeenvolgende week de hypotheekrente daalt. Een belangrijke factor is het monetaire beleid van de Europese Centrale Bank. De ECB heeft als taak om de inflatie stabiel en voorspelbaar te houden en streeft hierom naar een inflatiepercentage van 2%.

Wanneer de inflatie laag is, hebben centrale banken meer ruimte om de rentetarieven laag te houden. Dit komt doordat lage inflatie doorgaans duidt op een zwakke vraag naar goederen en diensten, en het verhogen van de rente kan dit verder verminderen. Hierdoor ontstaat een situatie waarin hypotheekverstrekkers geneigd zijn hun tarieven laag te houden.

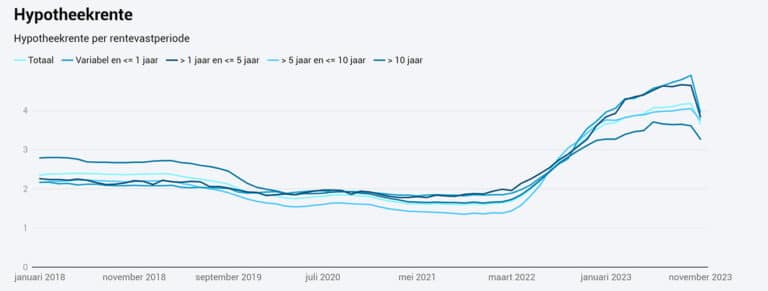

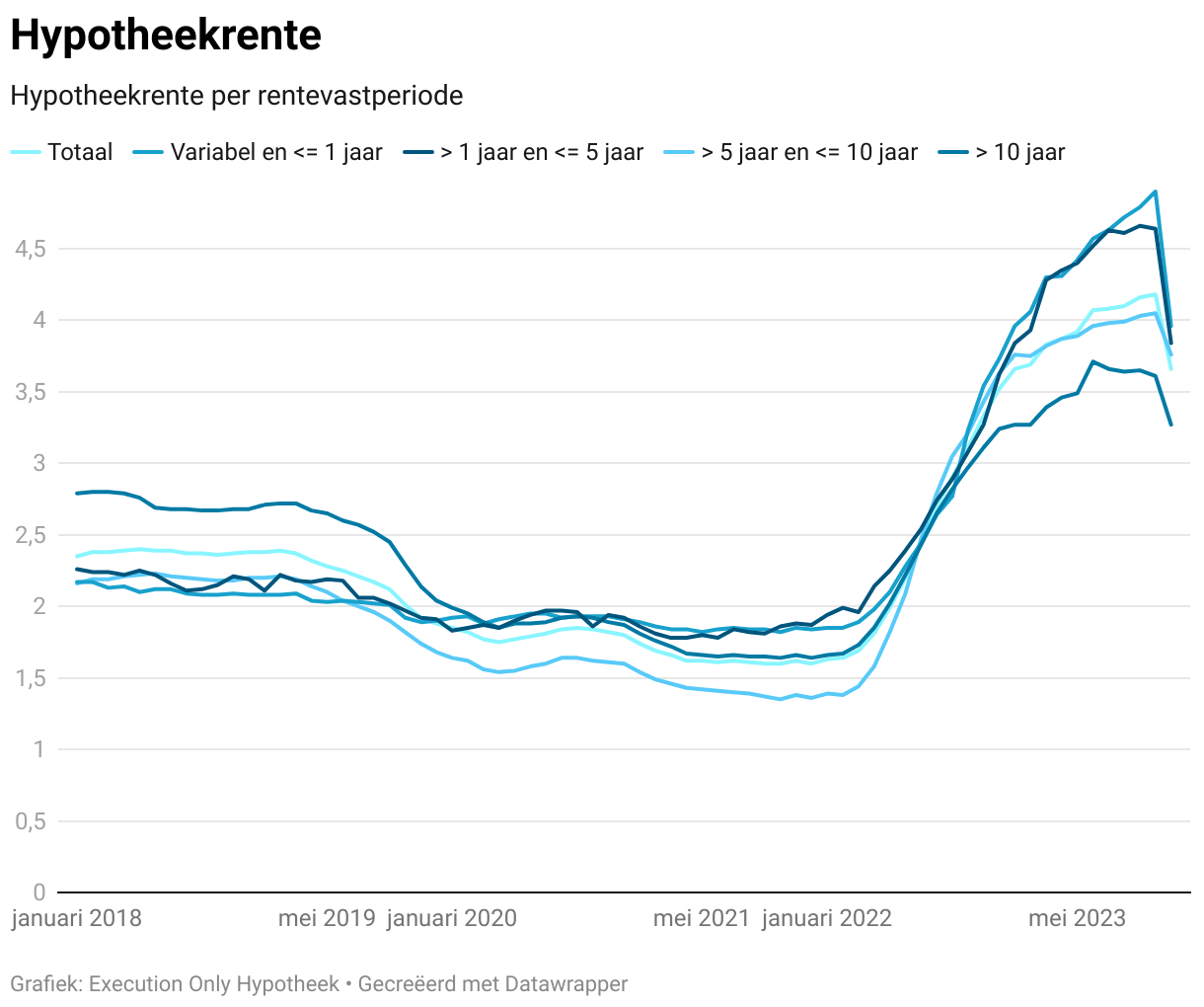

Door de lage inflatie en de lage rente van de ECB, zijn de hypotheekrentes de laatste jaren tot aan begin 2022 extreem laag geweest.

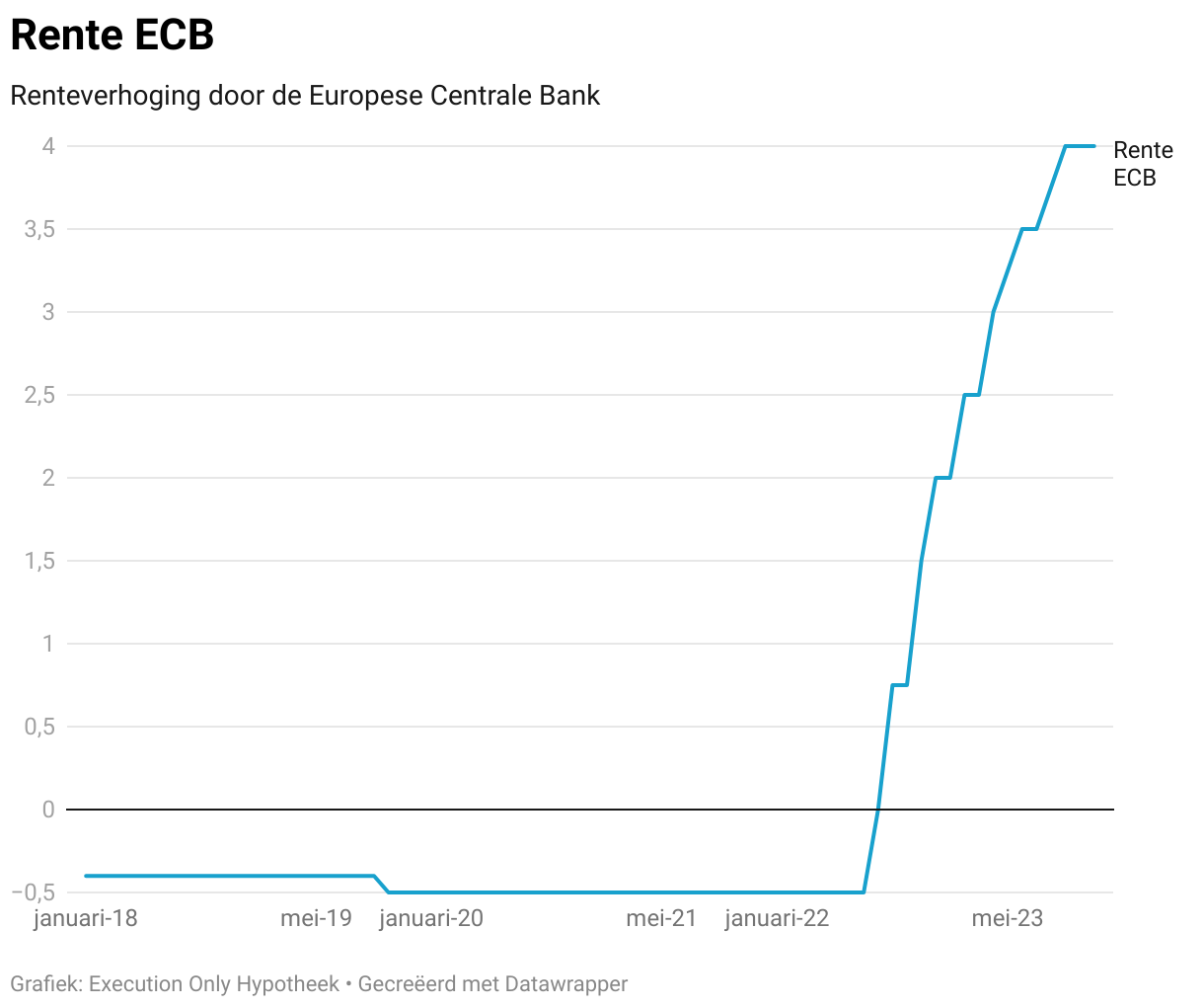

De rente bij de ECB is jarenlang laag, en van Juni 2014 tot Juli 2022 zelfs negatief geweest.

Nadat de inflatie eind 2021 in rap tempo is gaan toenemen, is de ECB de rente bijna maandelijks gaan verhogen tot de huidige stand van 4%.

Dit is de afgelopen 25 jaar niet zo hoog geweest.

Ter vergelijking, in 2001 knapte de internetzeepbubbel en ging de rente naar 3,75%.

In 2007 ontstond de kredietcrisis die eind 2008 zijn hoogtepunt bereikte en de ECB een rente hanteerde van 3,25%.

De (deposito)rente van de ECB is de rente waartegen banken bij de centrale bank geld in bewaring kunnen geven. De depositorente van de ECB is van invloed op de hypotheekrente. Het zou namelijk niet logisch zijn om als bank een lage rente voor hypotheken te rekenen wanneer deze bij de ECB juist een veel hogere rente zou krijgen.

Hierom zie je vaak een relatie tussen de rente van de ECB en de hypotheekrente.

Doordat de ECB met het verhogen van de rente de stijgende inflatie probeerde te beperken, is tevens de hypotheekrente op gaan lopen.

Omdat de inflatie hierna is gaan afnemen, heeft de ECB haar rentes de laatste 2 maanden niet meer verhoogd.

De verwachting is dat de inflatie het komende jaar verder afneemt en de ECB haar rente hierdoor weer zal gaan verlagen. De dalende hypotheekrentes van dit moment zijn grotendeels gebaseerd op deze verwachte renteverlaging.

Daarnaast spelen wereldwijde economische onzekerheden een rol bij stijgende en dalende hypotheekrentes. Denk hierbij bijvoorbeeld aan de coronacrisis met de lockdown en de oorlog in Oekraïne met als gevolg de hoge gasprijzen en de toenemende wereldwijde voedselprijzen. Deze onvoorziene gebeurtenissen kunnen investeerders naar veilige havens leiden, zoals overheidsobligaties. Dit verhoogt de vraag naar deze obligaties en drukt de rendementen, waardoor de rentetarieven dalen. Aangezien de hypotheekrente vaak is gekoppeld aan de rendementen op overheidsobligaties, kan dit weer resulteren in lagere hypotheekrentes.

Impact op de vastgoedmarkt

De dalende hypotheekrente heeft aanzienlijke gevolgen voor de vastgoedmarkt. Een direct effect is dat het voor veel mensen betaalbaarder wordt om een huis te kopen. Lagere hypotheekrentes resulteren immers in lagere maandelijkse lasten, waardoor huizenkopers meer koopkracht hebben. Dit kan de vraag naar huizen stimuleren en de prijzen weer verder opdrijven.

Tegelijkertijd kunnen dalende hypotheekrentes gunstig zijn voor bestaande huiseigenaren die overwegen hun hypotheek over te sluiten. Door te herfinancieren tegen lagere rentetarieven kunnen zij hun maandelijkse lasten verlagen en mogelijk geld besparen gedurende de looptijd de hypotheek.

Desalniettemin kan de vastgoedmarkt voor een uitdaging komen te staan. Een sterke stijging van de huizenprijzen als gevolg van een toegenomen vraag kan leiden tot een gebrek aan betaalbare woningen. Dit kan de kloof tussen huiseigenaren en huurders vergroten en mogelijk meer sociale ongelijkheid creëren.

Economische implicaties

Als de hypotheekrente daalt, heeft dit niet alleen invloed op individuele huizenkopers, maar ook op de bredere economie. Lage hypotheekrentes kunnen de bouwsector stimuleren, omdat meer mensen geneigd zijn een huis te kopen of te bouwen wanneer financiering goedkoop is. Dit kan op zijn beurt leiden tot meer werkgelegenheid in de bouw en aanverwante sectoren.

Aan de andere kant kunnen lage rentetarieven druk uitoefenen op de rentemarges van banken. Banken verdienen geld door het verschil tussen de rente die ze betalen op spaartegoeden en de rente die ze ontvangen op verstrekte leningen. Wanneer de rentetarieven dalen, kan dit de winstgevendheid van banken beïnvloeden, wat weer gevolgen kan hebben voor hun vermogen om kredieten te verstrekken.

Kansen voor huizenkopers

Voor potentiële huizenkopers biedt de dalende hypotheekrente kansen. Het kan lonend zijn om nu te profiteren van de lage rentetarieven. Echter, het is belangrijk om ook andere factoren te overwegen, zoals de totale kosten en de specifieke voorwaarden van de hypotheek.

Bovendien is het belangrijk om rekening te houden met de onzekerheid op de markt. Economische omstandigheden kunnen snel veranderen, waardoor het verstandig is om een hypotheek af te sluiten die past bij de financiële situatie op lange termijn. Gedegen kennis van de hypotheekvoorwaarden, mogelijke renteschommelingen en persoonlijke financiële doelen is cruciaal voor het nemen van weloverwogen beslissingen.

Dalende hypotheekrente kent dus diverse oorzaken en gevolgen. Hoewel gunstig voor huizenkopers en oversluiters, brengt het ook bredere economische en maatschappelijke vraagstukken met zich mee.