In de immer fluctuerende wereld van vastgoed en financiën is de hypotheekrente altijd een onderwerp van grote belangstelling. Het jaar 2024 belooft geen uitzondering te zijn, aangezien de trend van dalende hypotheekrentes lijkt door te zetten. Deze ontwikkeling heeft niet alleen invloed op aspirant-huizenkopers, maar ook op bestaande huiseigenaren en de bredere economie.

Daling hypotheekrente door beleid centrale banken

Een van de belangrijkste factoren die de hypotheekrente beïnvloeden, is het rentebeleid van centrale banken. In veel delen van de wereld, waaronder Europa en de Verenigde Staten, hebben centrale banken in de afgelopen jaren een beleid gevoerd dat gericht is op het handhaven van lage rentetarieven. Deze maatregelen werden vaak genomen om economieën te stimuleren en de gevolgen van economische recessies te verzachten.

In 2024 lijkt het erop dat deze trend zal voortduren. Centrale banken blijven zich inzetten voor accommoderend monetair beleid, wat betekent dat ze streven naar lage rentetarieven om de economische groei te ondersteunen. Dit heeft directe gevolgen voor de hypotheekrente, aangezien de rentetarieven op de kapitaalmarkten nauw verbonden zijn met het beleid van centrale banken.

Gevolgen voor huizenkopers en huiseigenaren

Een daling van de hypotheekrente heeft verschillende implicaties voor huizenkopers. Allereerst resulteert een lagere rente in lagere maandelijkse hypotheeklasten. Dit maakt woningen financieel toegankelijker voor een bredere groep mensen, wat de vraag naar vastgoed kan stimuleren. Hierdoor kunnen huizenprijzen stijgen, wat gunstig is voor bestaande huiseigenaren die hun woning willen verkopen.

Aan de andere kant kan een daling van de hypotheekrente leiden tot zorgen over oververhitting van de vastgoedmarkt. Als de vraag naar huizen sterk toeneemt als gevolg van lagere rentetarieven, kan dit leiden tot een tekort aan beschikbare woningen en uiteindelijk tot een stijging van de huizenprijzen. Dit kan potentiële kopers ontmoedigen en de kloof tussen huiseigenaren en huurders vergroten.

Voor bestaande huiseigenaren biedt de voortdurende daling van de hypotheekrente echter kansen. Het kan een gunstig moment zijn om te overwegen de huidige hypotheek te herfinancieren. Herfinanciering kan resulteren in aanzienlijke besparingen op de maandelijkse hypotheeklasten, vooral als de rente aanzienlijk is gedaald sinds het afsluiten van de oorspronkelijke hypotheek.

Bovendien kan een lagere hypotheekrente leiden tot een stijging van de huizenprijzen, wat de totale waarde van het onroerend goed van bestaande huiseigenaren verhoogt. Dit kan positieve gevolgen hebben voor het vermogen en de algemene financiële stabiliteit van huishoudens.

Overige gevolgen van de dalende hypotheekrentes

Een ander aspect van de voortdurende daling van de hypotheekrente is de impact op de bredere economie. Lage rentetarieven stimuleren niet alleen de huizenmarkt, maar hebben ook invloed op de consumptie en investeringen. Consumenten kunnen eerder geneigd zijn grote aankopen te doen, zoals een huis, als de rente laag is. Bedrijven kunnen profiteren van goedkopere financiering, wat investeringen en zakelijke groei kan stimuleren.

Niettemin brengt een aanhoudende daling van de hypotheekrente ook risico’s met zich mee. Lage rentetarieven kunnen leiden tot een zoektocht naar rendement, waarbij beleggers risicovollere activa nastreven om hogere opbrengsten te behalen. Dit kan leiden tot financiële instabiliteit en speculatie op de vastgoedmarkt, waardoor zeepbellen en overwaardering van onroerend goed ontstaan.

Daarnaast kan een te sterke daling van de hypotheekrente gevolgen hebben voor financiële instellingen, zoals banken en hypotheekverstrekkers. Deze bedrijven verdienen geld door het verschil tussen de rente die ze betalen op spaargeld en de rente die ze ontvangen op verstrekte leningen. Als de rentemarges te smal worden, kunnen financiële instellingen moeite hebben om winstgevend te blijven.

Andere belangrijke factoren

De daling van de hypotheekrente in 2024 wordt niet alleen beïnvloed door centrale banken, maar ook door andere factoren zoals economische groei, werkgelegenheidscijfers en geopolitieke gebeurtenissen. Onzekerheden in de wereldwijde economie, zoals handelsgeschillen of geopolitieke spanningen, kunnen de rentetarieven beïnvloeden en onverwachte schommelingen veroorzaken.

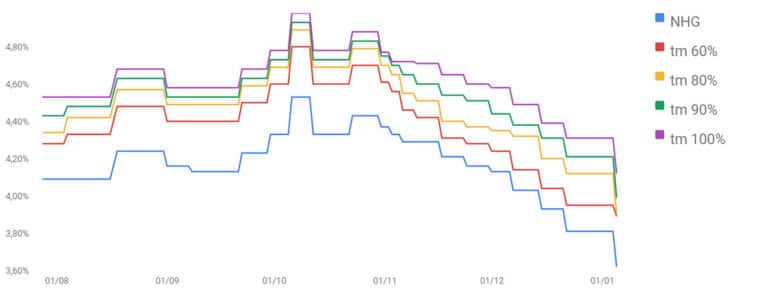

Laagste rentetarieven

Overzicht van de laagste rentetarieven voor hypotheken met NHG op 05-01-2023.

Deze zijn ten opzichte van vorige maand wederom met gemiddeld 0,34% gedaald.

Variabele rente met NHG

- Rabobank Plusvoorwaarden Hypotheek: 3,55% (+0,20%)

- ASR WelThuis Hypotheek: 5,00% (-0,00%)

- Munt Hypotheek: 5,02% (-0,00%)

5 jaar vast met NHG

- Obvion Energielabel A: 3,33% (-0,51%)

- Obvion Woon Hypotheek: 3,38% (-0,51%)

- Florius Energielabel A: 3,46% (-0,34%)

10 jaar vast met NHG

- Centraal Beheer Leef Hypotheek: 3,62% (-0,51%)

- Moneyou Energielabel A: 3,62% (-0,50%)

- Lloyds Bank Hypotheek: 3,63% (-0,60%)

20 jaar vast met NHG

- Triodos Nieuwbouw: 3,90% (-0,55%)

- Venn Hypotheek: 3,94% (-0,40%)

- bijBouwe Hypotheek: 3,95% (-0,40%)

30 jaar vast met NHG

- Tulp Riant Hypotheek: 4,05% (-0,33%)

- Lloyds Bank Hypotheek: 4,07% (-0,46%)

- Vista Energielabel A: 4,10% (-0,25%)